Aktual mövzular: Dollar alış-satışı, Neftin qiyməti, COP29, Hava proqnozu

Tənzimləyici Təsirin Təhlili və onun iqtisadiyyata faydaları

Tarix: 23 Yanvar 2020 13:00

Bakı. Trend:

Tənzimləyici Təsirin Təhlili (TTT) dövlətin tənzimləyici fəaliyyətinin, yəni qanunların, inzibati aktların, qaydaların, standartların və sairə, belə fəaliyyətin təsirinə məruz qala biləcək bütün subyektlərə, bəzi hallarda isə daha dar çərçivədə, misal üçün, regional inkişafa, kiçik və orta biznesə olan sosial, iqtisadi, ekoloji və digər təsirləri qiymətləndirir.

İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (İƏİT) mövqeyinə görə TTT təklif edilən və mövcud tənzimləmələrin və onların qeyri-tənzimləyici alternativlərinin müsbət və mənfi təsirlərinin ciddi şəkildə qiymətləndirilməsi istiqamətində sistemli yanaşmadır. Dünya Bankının nöqteyi-nəzərindən TTT, siyasət müəyyənedicilərə müxtəlif siyasət seçimləri və hökumət müdaxilələrinin nəticələri barədə sistemli suallar verməyə kömək edən bir vasitədir (Dünya Bankı 2010b). Bu prosesin nəticəsi müxtəlif siyasət seçimlərini müqayisə etmək üçün yüksək keyfiyyətli dəlilləri təmin edən təhlil hesabatıdır (Dünya Bankı 2010a) (tənzimləyici idarəetmənin qlobal göstəriciləri, TTT üzrə dünya təcrübələri).

İqtisadi Əməkdaşlıq və İnkişaf Təşkilatının (İƏİT) mövqeyinə görə TTT təklif edilən və mövcud tənzimləmələrin və onların qeyri-tənzimləyici alternativlərinin müsbət və mənfi təsirlərinin ciddi şəkildə qiymətləndirilməsi istiqamətində sistemli yanaşmadır. Dünya Bankının nöqteyi-nəzərindən TTT, siyasət müəyyənedicilərə müxtəlif siyasət seçimləri və hökumət müdaxilələrinin nəticələri barədə sistemli suallar verməyə kömək edən bir vasitədir (Dünya Bankı 2010b). Bu prosesin nəticəsi müxtəlif siyasət seçimlərini müqayisə etmək üçün yüksək keyfiyyətli dəlilləri təmin edən təhlil hesabatıdır (Dünya Bankı 2010a) (tənzimləyici idarəetmənin qlobal göstəriciləri, TTT üzrə dünya təcrübələri).

Hazırda, TTT İƏİT-nin 35 üzv ölkəsindən 32-nin və 58 yüksək gəlirli iqtisadiyyatın 46-nın tənzimləyici fəaliyyət sisteminə daxil edilmişdir. Son illərdə Vyetnam, Mərakeş, Qazaxıstan, Rumıniya kimi dünyanın bütün regionlarından olan bir çox inkişaf etməkdə olan ölkələr də bu istiqamətdə mütərəqqi inkişafa nail olmuşlar.

TTT-nin çoxsaylı faydalarından biri də dövlət və özəl sektoru bəzən milyon dollarlarla ölçülən xərclərə səbəb ola biləcək lüzumsuz tənzimləyici yükdən azad etməsidir. Bununla bağlı tanınmış nümunələrdən biri Avropa Komissiyası tərəfindən təklif edilən “Kimyəvi maddələrin qeydiyyatı, qiymətləndirilməsi, onlara icazə verilməsi və məhdudlaşdırılmasına dair tənzimləmə”nin (REACH) ilkin layihəsidir. İlkin layihənin Avropa kimyəvi maddələr sənayesi üçün təxminən 10 milyard avro dəyərində xərcə səbəb olacağı ehtimal edilirdi. Lakin, müfəssəl TTT-nin və müxtəlif tənzimləyici alternativlərlə əlaqədar ictimai müzakirələrin həyata keçirilməsindən sonra tənzimləməni iqtisadi baxımdan daha səmərəli edən və özəl sektorun üzərində yükün azaldılmasına imkan verən, eyni zamanda tənzimləmənin üstünlüklərini saxlayan düzəlişlər barədə razılıq əldə edildi. Nəticədə, müvafiq sənaye üçün yekun xərc 2 milyard avroya endirildi. TTT-nin həyata keçirilməsi üzrə ümumi xərc isə bir milyon avro, yəni azalmasına səbəb olduğu ilkin tənzimləmə layihəsi xərcindən 10,000 dəfə az olmuşdur (Dünya Bankı 2010b).

TTT-nin Ümumi Prinsipləri

TTT ən mütərəqqi tənzimləyici təcrübələri özündə əks etdirən aşağıdakı prinsipləri ehtiva edir:

Mütənasiblik - yəni, tənzimləyicilər yalnız zəruri olduqda müdaxilə etməlidirlər. Təklif olunan həll yolları mövcud risklərə və müəyyən olunan və azaldılmasına cəhd edilən xərclərə mütənasib olmalıdır. Cavabdehlik - tənzimləyicilər qərarlarını əsaslandırmağı bacarmalı və bu qərarlarla əlaqədar sahibkarların, ictimai birliklərin, QHT-lərin (məsələn, ətraf mühitə təsirlərin qiymətləndirilməsi, cəmiyyətin həssas qruplarının qorunması üzrə ixtisaslaşmış QHT-lər və s.) nümunəsində maraqlı tərəflərlə məsləhətləşməlidirlər. Uyğunluq - hökumətin müəyyən etdiyi qaydalar və standartlar əlaqəli, bir-birinə uyğun olmalı və ədalətli şəkildə icra olunmalıdır. Şəffaflıq - tənzimləyicilər yeni fikirlərə açıq olmalı və tənzimləmələrin sadə və başa düşülən olmasını təmin etməlidirlər. Hədəflilik - istənilən tənzimləmənin məqsədi mövcud hər hansı problemin mənfi təsirlərinin azaldılması olmalıdır.TTT üzrə ən yaxşı beynəlxalq təcrübələr

Bir çox ölkələrdə TTT-lər təklif olunan və ya mövcud tənzimləmələrin iqtisadi təsirlərini, xüsusilə də KOB-lara olan təsirləri qiymətləndirir. Estoniya kimi Aİ-nin yüksək gəlirli inkişaf etmiş digər ölkələri geniş əhatə dairəsinə malik təsir qiymətləndirilməsi modellərinə sahibdirlər (tənzimləyici idarəetmənin qlobal göstəriciləri, TTT üzrə dünya təcrübələri).

Estoniyada TTT ilə bağlı mövcud olan təlimata əsasən, izahlı TTT arayışı növbəti ehtimal edilən təsirləri əhatə etməlidir: 1) demoqrafik təsir daxil olmaqla sosial təsir; 2) milli təhlükəsizlik və beynəlxalq əlaqələrə təsir; 3) iqtisadiyyata təsir; 4) canlı və təbii mühitə təsir; 5) regional inkişafa olan təsir; 6) dövlət agentlikləri və yerli hökumət agentliklərinin təşkilinə təsir; və 7) hər hansı digər birbaşa və ya dolayı təsir.

TTT-nin digər müfəssəl nümunələri kimi Kanadanın “TTT hazırlayan üçün Təlimat”, Böyük Britaniyanın "TTT üzrə Dövlət Təlimatı" və sairə modellərinin adları çəkilə bilər.

Bir çox ən yaxşı təcrübələr TTT-nin bura qədər qeyd olunmuş ənənəvi forması olan ex-ante (yəni, öncədən) təhlil ilə yanaşı, artıq qəbul edilmiş tənzimləmələrin təsirlərinin təhlilini ehtiva edən ex-post (yəni, sonrakı) qiymətləndirməni təklif edir. İƏİT-ə əsasən, bu, tənzimləmə prosesinə cəlb olunan siyasət müəyyənedici şəxslərin tənzimləmələrin nəticələrinə münasibətdə sərf olunan iqtisadi və siyasi kapitala görə cavabdehliyini təmin etməyə imkan verir. Ex-post qiymətləndirmə, həmçinin təcrübədə istifadə edilən siyasət alətlərinin effektivliyi, hər hansı siyasətin işləmə vəziyyəti, tərtibatı və icrasının səmərəliyinin artırılması məqsədilə sübutlar və məlumatlar toplamağa imkan yaradır (İƏİT 2003).

Azərbaycan Respublikası üzrə TTT çərçivəsi və onun çatışmazlıqları

Azərbaycan Respublikasının hüquq sistemində də TTT-nin elementləri mövcuddur. Belə ki, Azərbaycan Respublikası Konstitusiyasının 59-cu maddəsinə əsasən, “Dövlət sahibkarlıq sahəsində yalnız dövlət maraqlarının, insan həyatının və sağlamlığının müdafiəsi ilə bağlı tənzimləməni həyata keçirir.”

“Normativ hüquqi aktlar haqqında” Konstitusiya Qanununa əsasən, Azərbaycan Respublikasında normayaratma fəaliyyəti mütənasiblik və vətəndaşlar qarşısında cavabdehlik, demokratiklik və şəffaflıq, normativ hüquqi aktların ziddiyyətsizliyi, insanların hüquq və azadlıqlarının, onların qanuni maraqlarının müdafiəsi və sosial ədalət, ictimai münasibətlərin hüquqi tənzimlənməsinin sistemliliyi və kompleksliyi kimi prinsiplərə əsaslanır (maddə 8, Normayaratma fəaliyyətinin prinsipləri).

15 mart 2016-cı il tarixli “Lisenziyalar və icazələr haqqında” Qanuna əsasən, tənzimləyici təsirin təhlili lisenziyalar və icazələr sahəsində dövlət tənzimləməsinin prinsiplərindən biridir (maddə 10, Lisenziya və icazə sisteminin dövlət tənzimlənməsinin prinsipləri). Bundan başqa, Qanunun 16-cı maddəsi xüsusi olaraq tənzimləyici təsirin təhlilinə həsr olunub. Həmin maddəyə əsasən, TTT aşağıdakıları ehtiva etməlidir:

Lisenziya tələb olunan fəaliyyət növlərinin və icazələrin müəyyən edilməsinə dair qanun layihələrinin qəbul edilməsinin sahibkarlıq fəaliyyətinə mümkün təsirinin qiymətləndirilməsi; Lisenziya və icazə sisteminin dövlət tənzimlənməsinin prinsipləri, lisenziya tələb olunan fəaliyyət növlərinin və icazələrin müəyyənləşdirilməsi meyarları, habelə sahibkarların və dövlətin maraqlarının qorunması amili nəzərə alınmaqla, lisenziya tələb olunan fəaliyyət növlərini və icazələri müəyyən edən qanunların sahibkarlıq fəaliyyətinə təsirinin və qarşıya qoyulan məqsədlərə nail olunmasının qiymətləndirilməsi (maddə 16.1).

Həmin Qanuna əsasən tənzimləyici təsir səlahiyyətli orqan və lisenziya və icazə verən orqan tərəfindən təhlil olunur (maddə 16.2).

TTT-nin xüsusi nümunələri Azərbaycan Respublikasının digər normativ hüquqi aktlarında da mövcuddur. Məsələn, “Ətraf mühitin mühafizəsi haqqında” Qanun müəyyən edir ki, dövlət ətraf mühitin qorunmasına şərait yaradan hüquqi və iqtisadi tənzimləməni həyata keçirməlidir.

Həmçinin, “Lisenziyalar və icazələr” haqqında Qanuna uyğun olaraq Nazirlər Kabineti tərəfindən 2 noyabr 2016-cı il tarixli Qərarda İqtisadiyyat Nazirliyi TTT-ni həyata keçirən orqan kimi müəyyən edilmiş və “Tənzimləyici təsirin təhlili qaydaları” (bundan sonra “Qaydalar”) təsdiq edilmişdir. Lakin, həmin Qaydalarda müəyyən çatışmazlıqlar mövcuddur.

Birincisi, “Lisenziyalar və icazələr haqqında” Qanuna əsaslandığına görə, Qaydalar əsasən lisenziyaların və icazələrin dövlət tənzimləməsini əhatə edir (bununla belə, Qaydaların 2.2-ci maddəsi müəyyən edir ki, “qanunların tənzimləyici təsirinin təhlili hər bir halda həyata keçirilir.”). Lakin, dövlətin iqtisadiyyata və cəmiyyətə olan tənzimləyici təsiri yalnız lisenziya və icazələrin verilməsi ilə məhdudlaşmır. Məsələn, dövlət Vergi Məcəlləsi, yaxud, müəssisələrin bölgü meyarlarını müəyyən edən qərar (bax: Nazirlər Kabinetinin “Mikro, kiçik, orta və iri sahibkarlıq subyektlərinin bölgüsü meyarları”nın təsdiq edilməsinə dair Qərarı) kimi müxtəlif sahələrdə hüquqi aktlara düzəliş etməklə iqtisadiyyata çox güclü təsir göstərə bilər.

İkincisi, Qaydalar TTT-nin tətbiqini qanun layihələri ilə məhdudlaşdıraraq Azərbaycan Respublikası Prezidentinin fərmanları və sərəncamları, Nazirlər Kabinetinin qərarları və Mərkəzi Bank kimi digər orqanların qaydaları və tənzimləmələri kimi heç də az təsirli olmayan digər hüquqi aktları nəzərə almır.

Üçüncüsü, Qaydalar TTT-nin həyata keçirilməsi üçün aydın metod təklif edə bilmir.

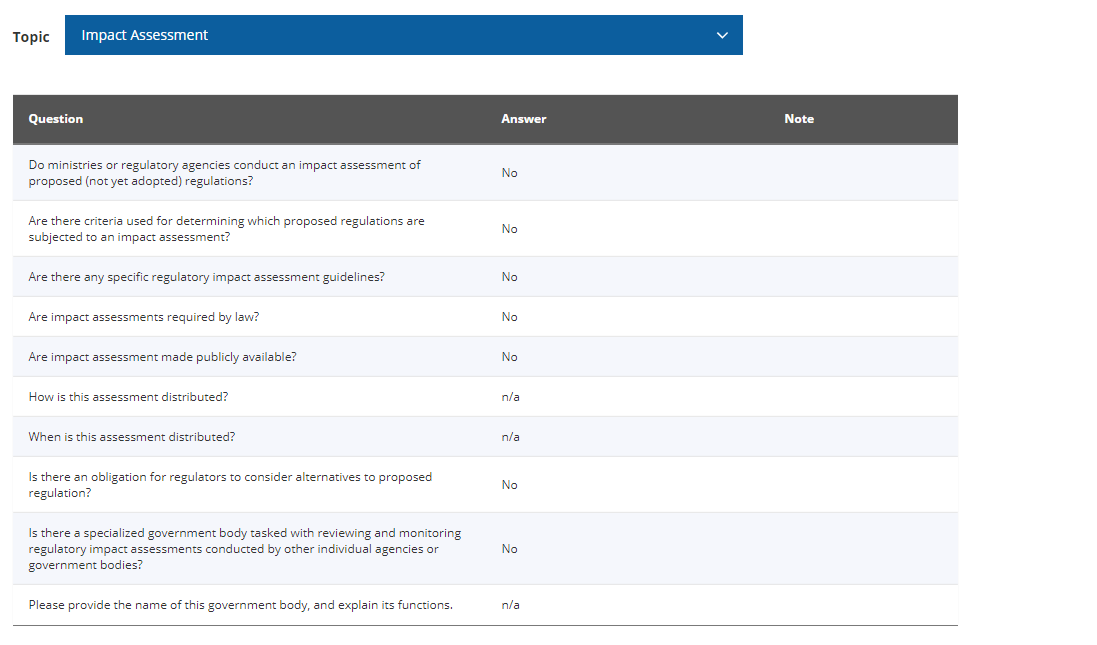

Dünya Bankının Qlobal Göstəricilər Qrupu tərəfindən həyata keçirilən “Tənzimləyici idarəetmənin qlobal göstəriciləri” (GIRG) Layihəsinin “Təsirin qiymətləndirilməsi” bölməsi Azərbaycan Respublikasında TTT üzrə bir sıra digər çatışmazlıqları da, məsələn, digər agentliklər və dövlət orqanları tərəfindən aparılan tənzimləyici təsirin təhlilini nəzərdən keçirən və yoxlamanı həyata keçirən vahid ixtisaslaşmış dövlət orqanının mövcud olmamasını müəyyən etmişdir (bax Şəkil 2 (Layihədən götürülüb)).

Mənbə: GIRG məlumat bazası, https://rulemaking.worldbank.org/en/data/explorecountries/azerbaijan#

Nəticə

TTT-nin həyata keçirilməsi Azərbaycan Respublikasının iqtisadiyyatının inkişafı və əhalinin rifahı üçün çox faydalı ola bilər. Azərbaycan hökuməti tərəfindən aparılan son hüquqi və iqtisadi islahatlar göstərir ki, mövcud milli TTT modeli bu baxımdan effektiv ola bilər. Lakin, bu model milli mənafeyin daha yüksək səviyyədə təmini naminə daha da inkişaf etdirilə bilər. Bu məqsədlə TTT üzrə qaydalar beynəlxalq təcrübələrə uyğun olaraq dövlətin bütün tənzimləyici fəaliyyətini əhatə edəcək şəkildə dəyişdirilə, bütün dövlət orqanları tərəfindən həyata keçirilən TTT-ləri nəzərdən keçirən və yoxlayan ixtisaslaşmış dövlət orqanı yaradıla və uğurlu TTT nümunələrinə malik olan ölkələrlə davamlı əməkdaşlıqlar qurula bilər.

Mənbələr

Beynəlxalq

Tənzimləyici idarəetmənin qlobal göstəriciləri: TTT üzrə ümumdünya təcrübələri, http://documents.worldbank.org/curated/en/905611520284525814/Global-Indicators-of-Regulatory-Governance-Worldwide-Practices-of-Regulatory-Impact-Assessments.pdf İƏİT 2003, İƏİT mütəxəssislərinin tənzimləyici fəaliyyətə dair görüşündən Protokollar: Tənzimləyici siyasətlərin ex-post təhlili, İƏİT nəşriyyatı, Paris, https://www.oecd.org/regreform/regulatory-policy/30401951.pdf Kanada hökuməti, Xəzinədarlıq Bölməsi Katibliyi, “TTT hazırlayan üçün Təlimat”, https://www.tbs-sct.gc.ca/rtrap-parfa/riaswg-grrier/riaswg-grrier-eng.pdf İsrail “TTT üzrə Təlimat”, http://regulatoryreform.com/wp-content/uploads/2015/06/Israel-Regulatory-Impact-Assessment-Government-Handbook-2013.pdf

Yerli

Azərbaycan Respublikasının Konstitusiyası, http://e-qanun.az/framework/897 “Normativ hüquqi aktlar haqqında” Konstitusiya Qanunu, http://e-qanun.az/framework/21300 “Lisenziyalar və icazələr haqqında” Qanun, http://e-qanun.az/framework/32626 “Tənzimləyici təsirin təhlili Qaydası” http://e-qanun.az/framework/34013 “Ətraf mühitin mühafizəsi haqqında” Qanun, http://e-qanun.az/framework/3852

Trend-in ən mühüm və maraqlı xəbərlərini "Telegram"da izləyin

RƏYLƏR

BU KATEQORİYADAN DİGƏR XƏBƏRLƏR

Populyar Xəbərlər

-

Meyitdən daha bir insana böyrək köçürüldü

-

"WhatsApp"da xəta - 3,5 milyard nəfərin məlumatları sızdırıldı

-

Şəbnəmə Türkiyədə oxumağa görə 500 min verdilər

-

Xalq artistinin dəfn yeri dəyişdirildi

-

Belə mesajlar pullarınızı oğurlamaq üçün tələdir - XƏBƏRDARLIQ

-

Hikmət Hacıyev Alison Hukerin ilə Ermənistan-Azərbaycan sülh gündəliyini müzakirə edib

-

Xalq artisti ilə vida mərasimi keçirilir

-

Azərbaycan və Türkiyə pərakəndə sektoru arasında əməkdaşlıq protokolu imzalandı - FOTO

-

Vinisius seçimini etdi - bu kluba keçəcək

-

Kəşfiyyat və əks-kəşfiyyat fəaliyyəti ilə əlaqədar ayrılan vəsaitlə bağlı nəzarət tədbirlərinin qaydası təsdiqlənib - FƏRMAN

-

Azərbaycan İslandiyaya məğlub oldu - YENİLƏNİB

-

Prezident İlham Əliyev Asiya İnkişaf Bankının nümayəndə heyətini qəbul edib - VİDEO - FOTO

-

"Eyni evdə yaşayıb, fərqli dünyalarda yaşayan cütlüklər çoxalıb” - Mütəxəssisdən XƏBƏRDARLIQ

-

Fransa səfirliyimizin raket zərbəsinə məruz qalmasını pisləyib

-

Epilyasiya salonlarında yoxlamalar başladı - 30 min manat cərimə... - VİDEO

-

Fransa 3-cü qolu vurur - YENİLƏNİR - CANLI

-

Plasido Dominqo Heydər Əliyev Mərkəzində çıxış edib - VİDEO - FOTO

-

Xoşqədəm TƏBİB-dən şikayətləndi

-

“Gündüz gülüb-danışmışdıq...” - Yaşar Nurinin həyat yoldaşı

-

Daşkənddə İlham Əliyevin Özbəkistan Prezidenti ilə təkbətək görüşü olub - VİDEO - FOTO

XƏBƏR LENTİ

-

Roza Cəlilovanın nəvəsi ilə son RƏQSİ -

20 Noyabr 2025 13:15 -

"Kainat gözəli" səhnədə xəstəxanalıq oldu - VİDEO

20 Noyabr 2025 12:25 -

“Barselona” tarixinin ən yaxşı futbolçusu SEÇİLDİ

20 Noyabr 2025 12:18 -

Oğuzda küçələri hər il üç qardaşın şərik şirkəti yarım milyona təmir edir

20 Noyabr 2025 12:08 -

Qlobal sistem çökdü: Trampın tarif şoku dünya ticarətinin zəif həlqələrini üzə çıxarır

20 Noyabr 2025 11:24 -

Poqba qayıdır

20 Noyabr 2025 11:14 -

ABŞ Dövlət katibinin müavini Bakıda şəhidlərin xatirəsini yad edib - FOTO

20 Noyabr 2025 10:42 -

Ayan efirdə AĞLADI: "Özgə qismətisən, sevməməli idim" - VİDEO

20 Noyabr 2025 10:35 -

Kenanla Arda Yamal alan mükafata namizəd oldular

20 Noyabr 2025 10:34 -

Elgiz yenə gündəm oldu - Efirdə "yerə yıxılanlar" artıb VİDEO

20 Noyabr 2025 10:25 -

Rəqsanə ilə bağlı cinayət işinə xitam verilə bilər? - AÇIQLAMA

20 Noyabr 2025 10:05 -

Baş nazir əlilliyi olan şəxslərlə bağlı qərar imzaladı

20 Noyabr 2025 09:58 -

Avro ucuzlaşdı, rubl bahalaşdı - RƏSMİ

20 Noyabr 2025 09:40 -

Məşhur aktrisanı LAĞA QOYDULAR: "Dişləri ağzına böyükdür" - FOTO

20 Noyabr 2025 09:30 -

Kamaləddin Qafarov: “İşğal zamanı Ağdam böyük dağıntılara məruz qalmışdı”

20 Noyabr 2025 09:26 -

Kartof dilimini ayağın altına qoymaq soyuqdəyməni müalicə edir? - Mütəxəssisdən açıqlama

20 Noyabr 2025 05:06